Os contribuintes contam com nova legislação que aperfeiçoou os mecanismos de transação tributária. Trata-se da Lei n.º 14.375, publicada em 22 de junho de 2022, que alterou a Lei 13.988/2020. A nova modalidade de transação aumentou os prazos, concedeu descontos mais expressivos e trouxe base legal para algumas medidas que careciam de regulamentação.

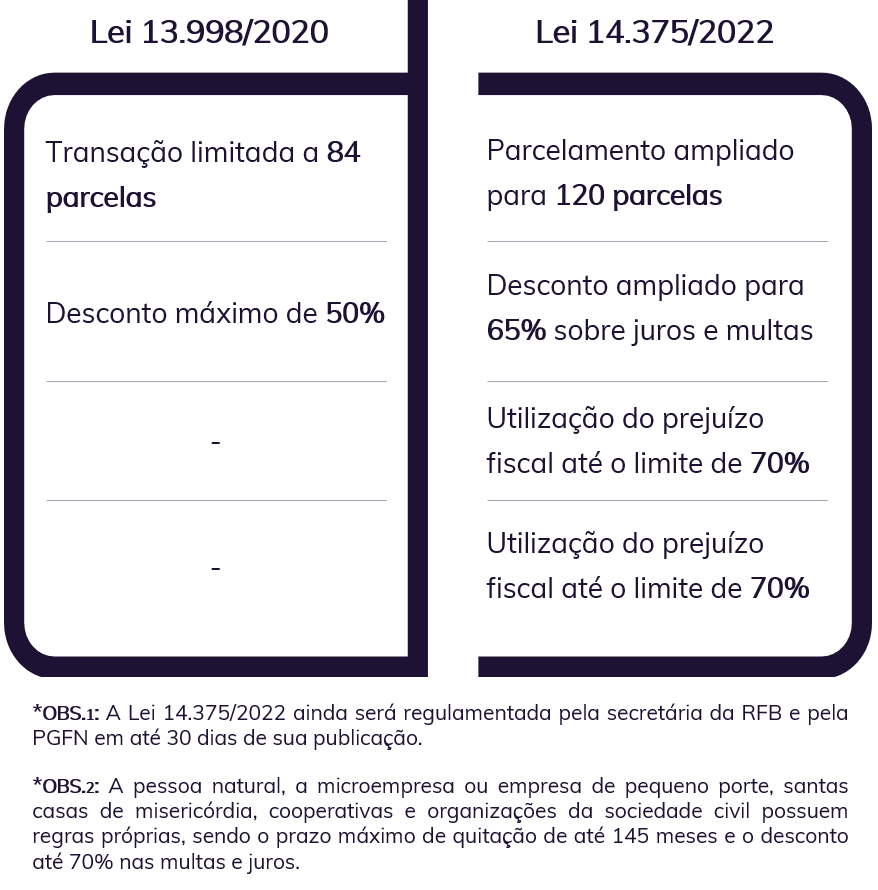

A mudança que poderá se tornar mais atrativa ao devedor reside no prazo que antes era limitado a 84 parcelas, restando ampliado a 120 meses para quitação com o novo diploma. Além da dilação do prazo do parcelamento, houve uma majoração do percentual – de 50% para 65% – a ser reduzido do valor correspondente a juros e multa do débito transacionado. A adesão à transação também resta autorizada por meio de quaisquer modalidades de garantias previstas em lei, não excluindo a possibilidade de transação sem garantia, se houver impossibilidade material de sua prestação.

A nova legislação também incluiu o uso de precatórios e o direito de utilizar créditos de ações judiciais para amortizar a dívida principal, juros e multa. Ainda, aqueles contribuintes que aderiram aos benefícios concedidos em programas de parcelamentos anteriores permanecerão com vigência concomitante.

Outras inovações são favoráveis ao contribuinte, tais como a possibilidade de utilização do prejuízo fiscal de base de cálculo negativa do IRPJ e CSLL até o limite de 70% do montante, bem como a exclusão dos descontos concedidos ao aderir a transação da base de cálculo do IRPJ e da CSLL, além do PIS e COFINS. Como resultado, a nova legislação efetiva cada vez mais o desconto real ofertado aos contribuintes.

Em suma, a nova legislação aperfeiçoou os mecanismos de transação tributária, e abaixo destacamos as principais inovações:

A transação no contencioso provavelmente dará vazão aos gigantescos créditos tributários em que a União Federal ficou responsável por ressarcir os contribuintes, provenientes do cenário que se estabeleceu a partir da procedência de algumas teses tributárias. Sem prejuízo daquele contribuinte ainda não inscrito em dívida ativa que igualmente poderá transacionar, apresentando individualmente a sua proposta, incluindo os que já possuem discussão administrativa, seja em andamento, seja com decisão definitiva.

Vislumbramos como positiva a iniciativa do Poder Público em regularizar as empresas em situação de insolvência, a partir dos novos mecanismos trazidos pela lei recentemente publicada, interessantes aos contribuintes em débito com a União, cuja adesão, igualmente, culminará na arrecadação ao Estado e estímulo às indústrias, ao comércio e demais setores produtivos.

Dra. Angélica Salvagni,

Advogada da Lamachia Advogados